Většina lidí odkládá investování na „až bude víc peněz“. Jenže největší chyba při budování majetku není malá částka. Je to čas, o který přicházíte každým rokem čekání.

1 000 Kč měsíčně. 15 let. A pak nic

Zkuste si představit jednoduchý scénář: každý měsíc odkládáte tisícovku. Děláte to 15 let — a pak přestanete úplně. Peníze necháte pracovat až do důchodu.

Kolik z toho bude? Záleží na jediné věci: kdy začnete.

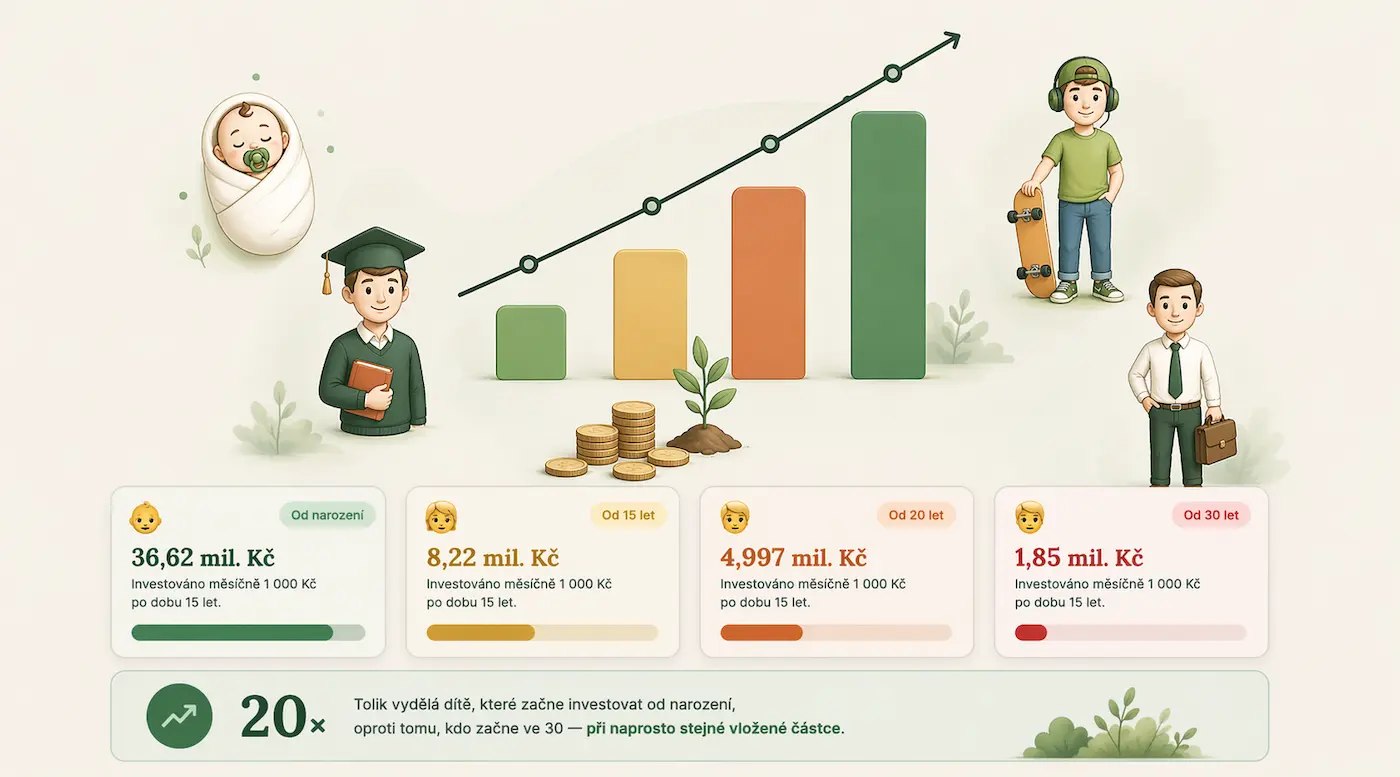

Začnete od narození dítěte (0–15 let) → v 60 letech: 36,6 milionu Kč

Začnete v 15 letech (15–30 let) → v 60 letech: 8,2 milionu Kč

Začnete ve 20 letech (20–35 let) → v 60 letech: 5 milionů Kč

Začnete ve 30 letech (30–45 let) → v 60 letech: 1,85 milionu Kč

Ve všech případech vložíte naprosto stejnou částku — 180 000 Kč. Jediný rozdíl je věk, ve kterém začnete.

Dvacetinásobek za stejné peníze

Rozdíl mezi prvním a posledním scénářem je dvacetinásobný. Člověk, který začne investovat od narození dítěte, skončí se dvacetkrát větším majetkem než ten, kdo začne ve třiceti — přestože oba vloží přesně stejnou sumu.

Tohle není magie. Je to složené úročení — mechanismus, kdy výnosy generují další výnosy, a ty zase další. Čím déle tento cyklus běží, tím dramatičtější výsledky produkuje.

Proč většina lidí začne pozdě

Problém není v tom, že by lidé nechtěli investovat. Problém je v tom, že odkládají start na „lepší čas“. Čekají na vyšší příjem, na splacení půjčky, na stabilnější situaci.

Jenže každý odložený rok má konkrétní cenu. Rok ztracený na začátku je cennější než pět let přidaných na konci.

Model počítá s historickým průměrným výnosem indexu S&P 500 kolem 10 % ročně. Nejde o záruku — skutečné výnosy kolísají a v krátkém horizontu mohou být i záporné. Ale dlouhodobý princip zůstává stejný.

Strom, který neměl čas vyrůst

Je to jako zasadit strom. Stejné semínko, stejná péče. Jediný rozdíl je čas — a ten se na stromě pozná.

Přesně tohle ukazuje interaktivní kalkulačka na webu Síla času, kde si můžete nastavit vlastní věk, výši vkladu i horizont a okamžitě vidět, co čas s penězi dokáže.

Co z toho plyne

Nepotřebujete investovat víc. Potřebujete začít dřív.

Pokud máte děti, nejlepší finanční dárek, který jim můžete dát, není úložka ve spořitelně. Je to investiční účet otevřený co nejdříve — i za tisícovku měsíčně.

A pokud jste sami teprve ve dvaceti nebo třiceti — nejlepší čas byl včera. Druhý nejlepší je dnes.